13 أغسطس 2013

بول شيرد، كبير الاقتصاديين العالميين

ورئيس قسم الاقتصاد العالمي والأبحاث، نيويورك

(1) 212-438-6262؛

paul.sheard@standardandpoors.com

خدمات سوق الائتمان:

جدول المحتويات

وجهة نظر مضاعف المال لإنشاء الائتمان

ما الذي يحدد مستوى احتياطيات البنك المركزي

كيف تقوم البنوك بإنشاء القروض

من أين تأتي الودائع

تقوم البنوك المركزية باستهداف أسعار الفائدة بتوفير أي احتياطيات مطلوبة

كيف تتغير الأمور في ظل التيسير الكمي

لماذا يعد فهم آليات الميزانية العمومية للتيسير الكمي أمرًا مهمًا

الخط السفلي

الحواشي الختامية

البحوث ذات صلة

(ملاحظة المحرر:

الآراء الواردة هنا

هي آراء كبير الاقتصاديين العالميين لدى ستاندرد آند بورز.

وفي حين أن هذه الآراء يمكن أن تساعد في إثراء عملية التصنيف،

فإن التصنيفات السيادية وغيرها تستند إلى قرارات لجان التصنيف،

التي تمارس حكمها التحليلي وفقًا للمعايير العامة معايير التصنيف المتاحة.)

كتب جون ماينارد كينز في عبارته الشهيرة:

"إن الرجال العمليين،

الذين يعتقدون أنهم معفيون تماماً من أي تأثير فكري،

هم عادة عبيد لبعض الاقتصاديين البائدين". (1)

من الأمثلة الحديثة على هذا القول المأثور،

ذي الصلة بالاقتصاد والسياسة والأسواق،

الرأي السائد

بأن البنوك يمكنها "إقراض" احتياطياتها (الودائع) في البنك المركزي،

كما لو كانت احتياطيات البنوك تمثل مجموعة من الأموال

هذا هو مجرد انتظار "التدفق إلى" الإقراض المصرفي.

ولأن مثل هذا الشيء لا يمكن أن يحدث،

وبالتالي لم يحدث،

فإن النقطة عادة ما تكون في الاتجاه المعاكس:

فالبنوك في الوقت الحالي

لا "تقرض" احتياطياتها -

بل إنها "تضع" احتياطياتها في البنك المركزي أو تتركها "خاملة".

" لكن احتمال إقراضهم في المستقبل

يمثل خطرًا كامنًا وسببًا لتوخي الحذر

بشأن انخراط البنك المركزي في برنامج تيسير كمي قوي (2).

ملخص

ويتحدث كثيرون

وكأن البنوك قادرة على "إقراض" احتياطياتها،

الأمر الذي يثير المخاوف

من أن الاحتياطيات الفائضة الهائلة الناتجة عن التيسير الكمي

قد تؤدي إلى خلق الائتمان الجامح والتضخم في المستقبل.

ولكن البنوك غير قادرة على إقراض احتياطياتها

بشكل مباشر للمقترضين التجاريين،

لذا فإن هذا التخوف ليس في محله.

تحتاج البنوك

إلى الاحتفاظ باحتياطيات (كمخزن سيولة) مقابل ودائعها،

وتقوم البنوك بإنشاء الودائع عندما تقوم بالإقراض.

لكن البنوك لا تكون في العادة مقيدة بالاحتياطيات،

وبالتالي فإن الاحتياطيات الفائضة لا تخفف من قيود الاحتياطي.

ولا تستطيع البنوك في مجملها خفض احتياطياتها

إلا إلى الحد الذي تبدأ فيه عمليات إقراض جديدة،

وتتدفق الودائع المصرفية الناتجة نتيجة لذلك

إلى الاقتصاد كأوراق نقدية جديدة

عندما يطلب الجمهور المزيد منها.

ويهدف التيسير الكمي

إلى تخفيف الظروف المالية

وتحفيز المزيد من الإقراض المصرفي

مقارنة بما كان ليحدث لولا ذلك،

ولكن الآليات التي يحدث بها هذا

أكثر دقة وغير مباشرة مما يُلمح إليه عادة.

وإذا ارتبطت الاحتياطيات الفائضة

التي أنشأها التيسير الكمي

بخلق قدر أكبر مما ينبغي من الائتمان،

فسوف يكون بوسع البنوك المركزية

أن تعمل على إطفائها بسهولة.

قد تبدو آليات التيسير الكمي

التي تعتمدها الميزانية العمومية للبنك المركزي

وارتباطها بإنشاء الائتمان المصرفي غير واضحة بعض الشيء.

لكن الفهم الصحيح

لكيفية عمل آلية انتقال التيسير الكمي أمر مهم.

ومن الجيد أن يختلف

صناع السياسات وخبراء الاقتصاد والمشاركين في السوق

حول مدى ملاءمة وفعالية التيسير الكمي،

ولكن على الأقل ينبغي لهم أن يفعلوا ذلك

على أساس الفهم الصحيح لآليات الميزانية العمومية.

وجهة نظر مضاعف المال لإنشاء الائتمان

ما هي الفكرة البائدة هنا

والتي لها مثل هذه السيطرة على العالم؟

تقريبًا أي شخص حصل على دورة تمهيدية

في الاقتصاد أو من استشار كتابًا دراسيًا حول هذه القضية

سيكون قد درس نظرية "مضاعف المال / الائتمان"

أو نظرية "الخدمات المصرفية الاحتياطية الجزئية" لإنشاء الائتمان.

وسير القصة على النحو التالي (٣).

في ظل النظام المصرفي الاحتياطي الجزئي

(النظام المعمول به تقريبًا في كل مكان في الاقتصادات المتقدمة الحديثة)،

يتعين على البنوك الاحتفاظ بجزء من ودائعها (التزام عليها)

كودائع في البنك المركزي (تسمى الاحتياطيات) (أصلًا بالنسبة لها) )،

ولكن يمكنهم "إقراض" الباقي.

ونظراً لمتطلبات الاحتياطي هذه (التي يحددها البنك المركزي)

وتفضيلات الجمهور للاحتفاظ بالنقود،

هناك "مضاعف نقدي" ثابت

(نسبة الأموال بمعناها الواسع إلى احتياطيات البنك المركزي)،

بحيث يتضاعف مبلغ معين من الاحتياطيات في عدد كبير من الاحتياطيات.

حجم أكبر من الإقراض المصرفي.

يقوم البنك المركزي بتزويد النظام المصرفي بالاحتياطيات

من خلال عمليات السوق المفتوحة أو إقراض نافذة الخصم،

لذلك عندما يزيد الاحتياطيات، بالنظر إلى مضاعف الأموال الثابتة،

يجب أن يزيد أيضًا الإقراض والودائع المصرفية (أو المعروض النقدي الأوسع) (4).

إذا صحت هذه النظرية،

فإن التيسير الكمي،

من خلال زيادة قاعدة خلق النقود بشكل كبير،

سيؤدي إلى انفجار الائتمان المصرفي.

ولأن التيسير الكمي وإنشاء الائتمان

لا يعملان بهذه الطريقة، فإنه لم يحدث.

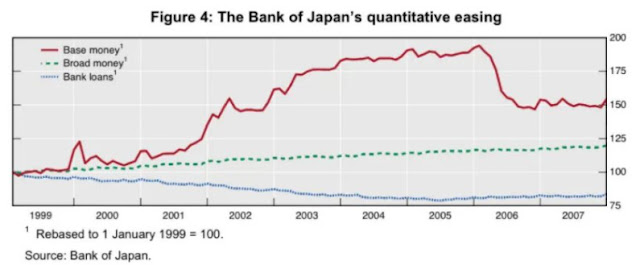

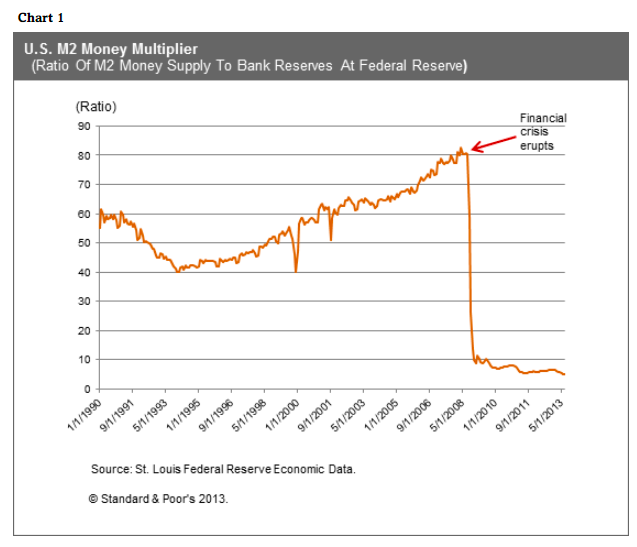

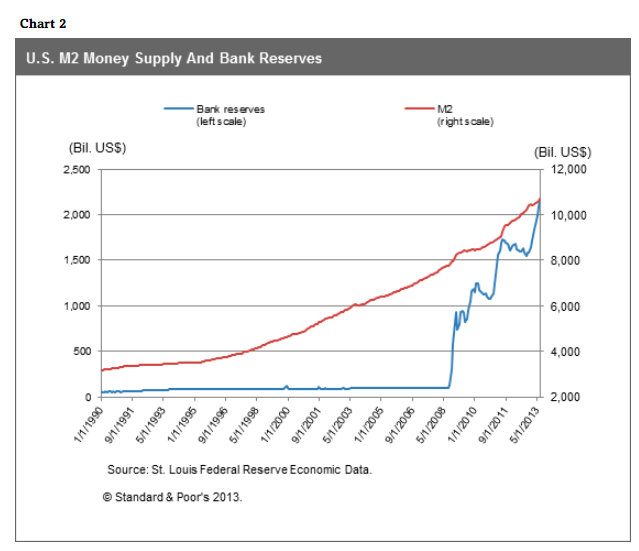

ويستجيب العديد من المعلقين،

وحتى بعض صناع السياسات النقدية الذين درسوا النظرية،

لهذا من خلال ملاحظة

أن "مضاعف النقود قد انهار"،

مع الإشارة ضمناً إلى

أن الانهيار قد يكون مؤقتاً فقط (انظر الرسم البياني رقم 1).

تقوم البنوك فقط "بإيداع" احتياطياتها الفائضة

(أي الاحتياطيات التي تزيد عن المبلغ الذي تلزم البنوك بالاحتفاظ به

بموجب القواعد التنظيمية) لدى البنك المركزي،

ولكن عندما يرتفع الطلب على الأموال، فإنها قد تبدأ في "إقراضها، "

ولأن حجم الاحتياطيات الفائضة هائل للغاية،

فقد يكون هناك موجة من التضخم -

وربما تضخم لا يمكن السيطرة عليه.

لكن مضاعف النقود لم ينهار

لأنه لم يكن موجوداً على الإطلاق بالمعنى الحرفي للكلمة منذ البداية.

بل إن النسبة بين رقمين مرتبطين بشكل غير وثيق

قد انخفضت بشكل كبير بسبب زيادة المقام بشكل كبير (انظر الرسم البياني 2).

إذن كيف يعمل التيسير الكمي،

ولماذا لا تستطيع البنوك "إقراض" الاحتياطيات،

ولماذا يتعين على البنوك (في الإجمال) "إيداع" احتياطياتها الفائضة لدى البنك المركزي،

إذا رأى البنك المركزي ذلك؟

- إذن لا ينبغي لأحد أن يتفاجأ إذا كان هذا هو ما يحدث بالضبط؟

هناك قطعتان للغز:

الأول،

ما الذي يحدد حجم الاحتياطيات

في الميزانية العمومية للبنك المركزي

أو "في النظام المصرفي"،

كما هو موصوف بشكل متساوٍ؛

والثاني،

كيف يحدث إنشاء الائتمان - أي كيف تقوم البنوك بالإقراض.

دعونا نأخذهم بالتسلسل.

هناك تمييز رئيسي يجب أخذه في الاعتبار

(أشير إليه في الفقرة السابقة الأخيرة)

وهو بين البنوك الفردية والبنوك بشكل عام.

لا تستطيع البنوك الفردية ولا البنوك ككل "إقراض" الاحتياطيات،

لكن البنوك الفردية يمكنها تفريغ احتياطياتها (وخاصة الاحتياطيات الفائضة)

عن طريق إقراضها لبنوك أخرى أو عن طريق شراء الأصول؛

لكن البنوك في مجموعها لا تستطيع القيام بذلك

- في مثل هذه الحالات،

فإن الاحتياطيات التي تترك الميزانية العمومية لبنك ما

تظهر فقط على بنك آخر،

وتبقى في الميزانية العمومية للبنك المركزي طوال الوقت.

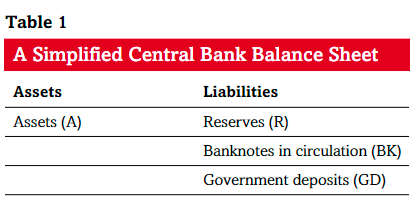

ما الذي يحدد مستوى احتياطيات البنك المركزي

لفهم المسألة الأولى،

لاحظ تكوين الميزانية العمومية للبنك المركزي (انظر الجدول 1)

ولاحظ المعادلة التي تربط بين الجانبين.

والاستخلاص من رأس مال البنك المركزي (5)

وبعض البنود الثانوية المحتملة الأخرى،

فإن معادلة الميزانية العمومية للبنك المركزي هي:

الأصول (A) = الاحتياطيات (R) + الأوراق النقدية المتداولة (BK) + الودائع الحكومية (GD).

Assets (A) = Reserves (R) + Banknotes in circulation (BK) + Government deposits (GD).

In change terms, this is :

ΔA = ΔR + ΔΒΚ + ΔGD

Or rearranging :

ΔR = ΔΑ - ΔΒΚ - ΔGD

الجدول 1

الميزانية العمومية المبسطة للبنك المركزي

الأصول والالتزامات

الأصول (Α) الاحتياطيات (R)

الأوراق النقدية المتداولة (BK)

الودائع الحكومية (GD)

هذا هو الحال.

وبما أن هذه المعادلة

والاحتياطيات هي التزام على البنك المركزي،

فإن مستواها الإجمالي

يمكن أن يتغير بثلاث طرق، وثلاث طرق فقط (6).

ترتفع الاحتياطيات (أو تنخفض) عندما:

(1) يقوم البنك المركزي بزيادة (تخفيض) أصوله؛

(2) يخفض (يزيد) الجمهور مقدار النقد (الأوراق النقدية) الذي يريد الاحتفاظ به؛

(3) تقوم الحكومة بتخفيض (زيادة) ودائعها لدى البنك المركزي

لأنها تقوم بتحويلات صافية إلى (تتلقى تحويلات صافية من) القطاع الخاص (7).

والأهم من ذلك،

أن البنوك لا تستطيع

أن تتسبب في انخفاض حجم الاحتياطيات لدى البنك المركزي

من خلال "إقراضها" للعملاء.

وهذا الاحتمال غير مسموح به في المعادلة

لأن الإقراض المصرفي لا يدخل فيه.

على افتراض أن الجمهور لا يغير طلبه على النقد

وأن الحكومة لا تقدم أي مدفوعات صافية للقطاع الخاص

(وهما شيئان خارجان عن السيطرة المباشرة للبنوك والبنك المركزي)،

فإن احتياطيات البنوك يجب أن تظل "متوقفة" "في البنك المركزي.

إن التعبير عن الدهشة

من عدم قيام البنوك بإقراض احتياطياتها أو حفظها لدى البنك المركزي

يعني إساءة فهم جوهرية

لآليات إنشاء الائتمان في الميزانية العمومية وكيفية عمل التيسير الكمي.

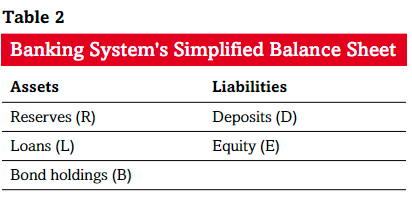

كيف تقوم البنوك بإنشاء القروض

فأين يناسبها الإقراض المصرفي؟

بالتأكيد يجب أن يذهب إلى مكان ما.

ويبين الجدول 2 ميزانية عمومية مبسطة للغاية للبنك (

والتي يمكن اعتبارها هنا الميزانية العمومية الإجمالية للنظام المصرفي).

ومرة أخرى،

هناك معادلة تربط بين جانبي الميزانية المبسطة:

الاحتياطيات (R) + القروض (L) + حيازات السندات (B) = الودائع (D) + حقوق الملكية (E)

الجدول 2

الميزانية العمومية المبسطة للنظام المصرفي

الأصول والالتزامات

الاحتياطيات (R)

القروض (L) الودائع (D)

حيازات السندات (B) حقوق الملكية (E)

Reserves (R) + Loans (L) + Bond holdings (B) = Deposits (D) + Equity (E)

In change terms :

ΔR+ΔL+ ΔB=ΔD+ ΔE

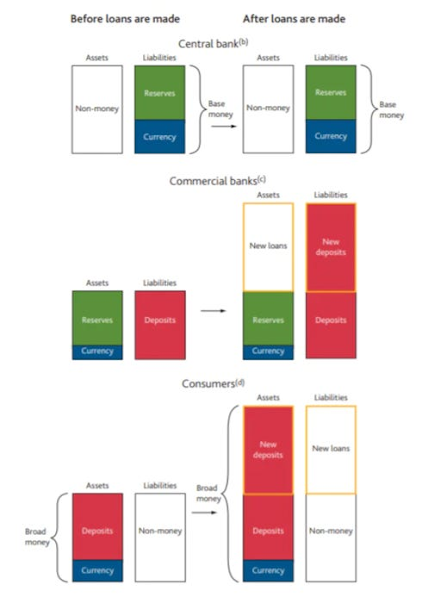

إليك كيفية حدوث الإقراض المصرفي أو إنشاء الائتمان (عند نقطة "التصور"):

ΔL = ΔD, with ΔR=ΔB= ΔΕ=0

تقوم البنوك بالإقراض

من خلال إنشاء أصول القرض والتزامات الودائع

في وقت واحد في ميزانيتها العمومية.

ولهذا السبب يطلق عليه اسم "إنشاء" الائتمان

- يتم إنشاء الائتمان حرفيًا من لا شيء

(أو بضغطة على لوحة المفاتيح).

لا يتم إنشاء القرض من الاحتياطيات.

والقرض لا يُخلق من الودائع:

القروض تُنشئ الودائع،

وليس العكس.

ثم تحتاج الودائع إلى قدر معين من الاحتياطيات

ليتم الاحتفاظ بها مقابلها،

ويقوم البنك المركزي بتزويدها

(المزيد عن ذلك أدناه).

قد يبدو أن:

ΔL= - ΔR, when ΔB=ΔD=ΔE = 0

وهذا يعني

أن البنوك يمكنها "إقراض" الاحتياطيات

- أي أن القروض ترتفع عندما تنخفض الاحتياطيات.

ولكن لكي تنخفض الاحتياطيات (أحد بنود الميزانية العمومية للبنك المركزي)،

يجب أن تتقلص أصول البنك المركزي أو ترتفع الأوراق النقدية المتداولة أو الودائع الحكومية.

وتنتج هذه عن تصرفات البنك المركزي والجمهور والحكومة، على التوالي.

لا شيء ينطوي بشكل مباشر على قيام البنك بتقديم قرض.

إنه يتبع هذا:

when ΔB=ΔD= ΔE=0 ,ΔL= - ΔR= 0

فكيف تدخل الاحتياطيات في صورة خلق الائتمان؟

يقترض المقترضون من أجل إنفاق المال (أو شراء أحد الأصول)،

لذلك من المرجح أن يفعل المقترض ذلك.

المال "يدور" في الاقتصاد، إذا جاز التعبير.

بشكل إجمالي، يعني ذلك أحد أمرين:

إما أن تنتقل أموال الوديعة إلى النقد المتداول (الأوراق النقدية)

أو تبقى مودعة في مكان ما في النظام المصرفي

(عادةً ما يكون ذلك مزيجًا من الاثنين معًا).

وبقدر ما يتم تحويل الوديعة إلى نقد،

تنخفض الاحتياطيات

لأن هذا هو المكان الذي تأتي منه الأوراق النقدية.

من معادلة الميزانية العمومية للبنك المركزي:

ΔR=- ΔBK, when ΔA=ΔGD=0

هذا هو الرابط بين الاحتياطيات والإقراض المصرفي.

تنخفض الاحتياطيات عندما تزيد الأوراق النقدية.

وتزداد الأوراق النقدية

عندما يأخذ المقترضون الأموال التي اقترضوها من البنك

ويبقى جزء من الأموال أو كل الأموال نقدا،

بدلا من إعادة إيداعها في النظام المصرفي.

بالنسبة لأي بنك فردي،

فإن الارتباط بين الاحتياطيات والقروض

هو ارتباط غير مباشر ولا يمكن السيطرة عليه إلى حد كبير.

يمكن للبنوك الفردية

أن تحاول "التخلص" من احتياطياتها الفائضة

عن طريق تقديم قروض جديدة،

وبقدر ما تترك الودائع التي تم إنشاؤها على هذا النحو مصارفها،

والأهم من ذلك،

لا تعود كودائع جديدة

(كلما زاد حجم البنك قل احتمال حدوث ذلك).

الشرط هو التمسك، وهذا سوف يعمل بالنسبة لهم.

ولكن بالنسبة للبنوك ككل،

فإن الإقراض الجديد يؤدي إلى انخفاض الاحتياطيات فقط

إلى الحد الذي تتحول فيه الودائع التي تم إنشاؤها إلى نقد متداول.

خذ حالة متطرفة

حيث تنتقل الودائع التي أنشأها القرض الجديد

من حساب إيداع إلى آخر؛

ثم لا يوجد تخفيض في الاحتياطيات.

وهذا بعيد كل البعد عن فكرة مفادها

أن البنوك الفردية قادرة، إذا شاءت، على إطفاء احتياطياتها

من خلال البدء في عمليات إقراض جديدة،

ناهيك عن قدرة البنوك في مجموعها على القيام بذلك.

من أين تأتي الودائع

وهذا يتعارض مع الطريقة المعتادة

لوصف الإقراض المصرفي،

والتي تشير إلى

أن البنوك "تجمع" الودائع ثم "تقرضها".

هذه ليست الطريقة التي يحدث بها الأمر على الإطلاق.

في الاقتصاد المغلق (أو العالم ككل)،

تأتي الودائع بشكل أساسي من مكانين فقط:

الإقراض المصرفي الجديد

والعجز الحكومي (9).

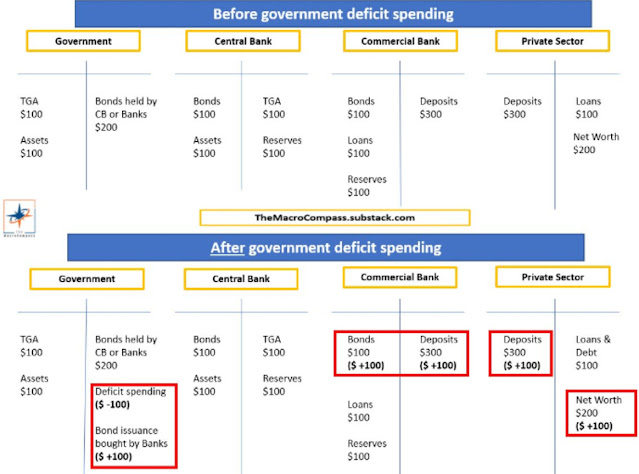

تقوم البنوك بإنشاء الودائع عند إنشاء القروض، كما هو موضح أعلاه.

تقوم الحكومات أيضًا بإنشاء الودائع عندما تواجه عجزًا في الميزانية

لأنها تضع أموالاً في الحسابات المصرفية العامة أكثر مما تسحبه.

يؤدي هذا التدفق الصافي إلى إنشاء ودائع جديدة في النظام المصرفي،

والتي لها نظيرتها في الميزانية العمومية للبنك كزيادة في الاحتياطيات:

ΔD=ΔR, when ΔL=ΔB=ΔE=0

وفي الميزانية العمومية للبنك المركزي،

ΔR = - ΔGD, when ΔA = ΔBK = 0

كما رأينا من قبل.

البنوك لا تقرض من الودائع.

ولا يقرضون من الاحتياطيات.

إنهم يقرضون عن طريق إنشاء الودائع.

وتنشأ الودائع أيضًا بسبب العجز الحكومي.

تقوم البنوك المركزية

باستهداف أسعار الفائدة بتوفير أي احتياطيات مطلوبة

تلعب الاحتياطيات دورا محوريا في خلق الأموال

ولكن ليس بالطريقة التي يتم تصورها في كثير من الأحيان.

وتتصور وجهة نظر مضاعفة الأموال للعالم

أن البنك المركزي يقوم بإنشاء احتياطيات

و تضاعف الاحتياطيات في الإقراض الجديد.

وهذا يعني

أن الاحتياطيات تقيد الإقراض المصرفي.

قد يبدو ذلك مقنعًا.

إذا كانت البنوك تخضع للحد الأدنى من متطلبات الاحتياطي

(مطالبتها الاحتفاظ باحتياطيات بنسبة معينة من ودائعها،

وكانت الودائع هي النظير في الميزانية العمومية للقروض

عند نقطة إنشاء الائتمان)،

فمن خلال

تقييد حجم الاحتياطيات التي يوفرها البنك المركزي،

ينبغي أن تكون قادرة على السيطرة على مبلغ الائتمان.

لكن البنوك المركزية الحديثة لا تعمل بهذه الطريقة.

لا تقيد البنوك المركزية حجم احتياطيات البنوك التي توفرها.

بل إنها توفر أي مبلغ من الاحتياطيات التي يطلبها النظام المصرفي

بالنظر إلى متطلبات الاحتياطي وحجم الودائع التي تم إنشاؤها.

لماذا هذا؟

لأن البنوك المركزية الحديثة،

في الأوقات العادية (مثل ما قبل الأزمة وغزوات التيسير الكمي)،

تستهدف سعر فائدة قصير الأجل (ليلة واحدة عادة) في سوق المال بين البنوك

(السوق حيث تقرض البنوك وتقترض احتياطيات البنك المركزي).

وهم يفعلون ذلك

عن طريق تعديل حجم الاحتياطيات في ميزانيتهم العمومية (في النظام المصرفي)

للتأكد من أن سعر الفائدة يتماشى مع سعر الفائدة المعلن

(سعر الأموال الفيدرالية في حالة الاحتياطي الفيدرالي).

ويأخذ التعديل

شكل ضمان عدم وجود احتياطيات قليلة للغاية

الأمر الذي من شأنه أن يفرض ضغوطاً تصاعدية على سعر الفائدة

ولا عدداً أكبر مما ينبغي

الأمر الذي من شأنه أن يفرض ضغوطاً هبوطية عليه،

على افتراض أن البنك المركزي لا يقوم بذلك.

ينفي ذلك بدفع الفائدة على الاحتياطيات الفائضة.

إذا أراد البنك المركزي الوصول إلى هدف سعر الفائدة،

فعليه توفير كمية من الاحتياطيات تتوافق مع ذلك،

وهذا المبلغ (عادة) يتوافق مع كمية الاحتياطيات

التي يوفرها الحد الأدنى من متطلبات الاحتياطي.

وإذا زاد الإقراض المصرفي

وما يرتبط به من زيادة في الودائع المصرفية،

فسيؤدي ذلك إلى مستوى أعلى من الحد الأدنى من الاحتياطيات المطلوبة،

ومن الطبيعي أن يقوم البنك المركزي بتزويد تلك الاحتياطيات.

وإلا فسوف يكون هناك نقص في الاحتياطيات بسبب البنك المركزي،

وسوف يرتفع سعر الفائدة لليلة واحدة،

وهذا يعني

أن البنك المركزي لن يصل إلى هدف سعر الفائدة.

ولا تستطيع البنوك المركزية، في الأوقات العادية،

استهداف سعر الفائدة

وتقييد حجم الاحتياطيات التي توفرها بشكل مستقل.

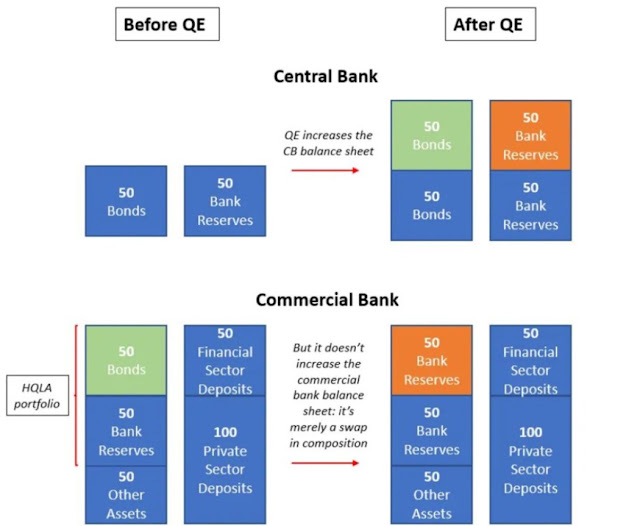

كيف تتغير الأمور في ظل التيسير الكمي

يتغير الوضع في ظل التيسير الكمي

لأن التيسير الكمي، بحكم تعريفه،

ينطوي على قيام البنك المركزي

بتوفير (كميات هائلة من) الاحتياطيات الفائضة.

وهذا من شأنه أن يدفع عادة سعر الفائدة لليلة واحدة إلى الصفر أو بالقرب منه.

هذه ليست مشكلة

لأن التيسير الكمي يستخدم عادة كسياسة تخفيف

بعد استنفاد ذخيرة أسعار الفائدة -

أي أنه يتم دمجه مع سياسة سعر الفائدة الصفرية أو القريبة من الصفر

(وإذا أرادت البنوك المركزية ذلك)

ومن أجل الإبقاء على سعر الفائدة أعلى قليلا من الصفر،

فبوسعهم أن يمنحوا أنفسهم المجال

لمواصلة التيسير الكمي من خلال دفع الفائدة على الاحتياطيات،

وهو ما يحدد أرضية فعالة لسعر الفائدة لليلة واحدة).

ومع ذلك،

فإن النقطة الأساسية

هي أن وجود احتياطيات فائضة في النظام المصرفي

لا يخفف من أي قيود احتياطية على قدرة البنوك على الإقراض

لأنه لم يكن هناك قيد احتياطي في البداية

(بطبيعة الحال،

موقف السياسة النقدية،

ولا سيما إن قرار سياسة سعر الفائدة،

يؤثر بالفعل على الطلب على الإقراض المصرفي

واستعداد البنوك للإقراض،

ولكن، أكرر،

في ضوء تحديد سعر الفائدة،

يوفر البنك المركزي أي احتياطيات مطلوبة).

وقد يتساءل المرء:

إذا كانت البنوك غير قادرة على إقراض الاحتياطيات الفائضة

التي يوفرها البنك المركزي،

فما الفائدة من قيام البنك المركزي بتزويدها؟

الجواب على هذا السؤال

هو ببساطة

أن التيسير الكمي يعمل على تخفيف الظروف المالية.

ومن الناحية الفنية،

يسمح التيسير الكمي للبنك المركزي

بتغيير تكوين المحفظة الإجمالية التي يحتفظ بها القطاع الخاص؛

ويأخذ البنك المركزي من تلك المحفظة

الدين الحكومي

والأوراق المالية الأخرى

التي يشتريها ويستبدلها بالاحتياطيات والودائع المصرفية

(الأخيرة

عندما يشتري الأصول مباشرة من الجمهور

أو من الوسطاء الماليين غير المصرفيين) (10).

وهذا له تأثير تخفيفي

من خلال ما يسمى "تأثيرات إعادة توازن المحفظة"،

بما في ذلك على سبيل المثال لا الحصر

الضغط الهبوطي المرتبط الذي يضعه التيسير الكمي على منحنى العائد (11).

وكما هو الحال مع أي تيسير نقدي،

فإن التيسير الكمي،

وما ينطوي عليه من احتياطيات فائضة،

ينبغي أن يؤدي بمرور الوقت إلى خلق ائتمان أكبر

مما كان ليحدث في غياب التيسير الكمي (12).

ويرجع ذلك جزئيًا إلى

أن الظروف المالية الأسهل

يجب أن تجعل المقترضين أكثر استعدادًا للاقتراض من غيرهم.

وقد يشمل جزء من إعادة توازن المحفظة أيضًا

أن تكون البنوك أكثر استعدادًا للإقراض من أي نوع آخر،

لأن لديها عددًا أقل من الأصول ذات العائد الأعلى

أو الأطول أجلًا في ميزانيتها العمومية

(كنسبة من أصولها ومن المحتمل أن تكون بالقيمة المطلقة أيضًا). .

وبالتالي

فإن حقيقة امتلاك البنوك لاحتياطيات فائضة في ميزانياتها العمومية

من شأنها أن تحفز البنوك على تقديم قروض أكثر قليلاً مما كانت ستفعله لولا ذلك.

ولكن هذا قد يحدث كجزء من "تأثير إعادة توازن المحفظة"،

وهو بعيد كل البعد عن النظرة الميكانيكية للعالم

التي ترى احتياطيات البنوك باعتبارها العلف (المباشر) لإقراض البنوك.

لماذا يعد فهم آليات الميزانية العمومية للتيسير الكمي أمرًا مهمًا

فهل كل هذا مجرد نقاش حول آليات الميزانية العمومية للبنوك المركزية وإنشاء الائتمان؟

أنا لا أعتقد ذلك.

وتترتب على ذلك آثار سياسية مهمة من وجود فهم صحيح للتيسير الكمي.

بمجرد أن نفهم

أنه لا توجد صلة مباشرة

بين إنشاء كمية هائلة من الاحتياطيات الفائضة

من قبل البنوك المركزية التي تنفذ أشكالا مختلفة من التيسير الكمي

والإقراض المصرفي

لأن البنوك لا تستطيع إقراض الاحتياطيات

والبنوك ليست مقيدة بالاحتياطيات في الأوقات العادية،

فإن عددا من الأمور تتبع ذلك.

أولاً،

إن قدرة التيسير الكمي على خلق الائتمان،

وهو ما لم يكن ليحدث لولا ذلك، محدودة للغاية،

ولا ينبغي للمرء أن يراهن كثيراً

على الإمكانات التحفيزية للسياسة النقدية في بيئة تقليص الديون

بمجرد أن يخفض البنك المركزي سعر الفائدة إلى الصفر أو يقترب منه.

ولا تزال بحاجة إلى تخفيف السياسة بشكل أكبر.

وهذا لا يعني أن البنوك المركزية لا ينبغي لها أن تستخدم التيسير الكمي.

وهذا يعني أن التوقعات بشأن مدى فعالية أداة السياسة

ينبغي أن تكون متواضعة على النحو المناسب،

وبالتالي ينبغي إيلاء الاعتبار الواجب

لاستخدام السياسة المالية بشكل أكثر نشاطا وجرأة

لمعايرة السياسة الكلية الشاملة إلى المستوى التحفيزي المطلوب.

ثانياً،

بقدر ما قد يستدعى التيسير الكمي في مثل هذه الظروف،

فمن المرجح أن يتم تنفيذه على نطاق واسع للغاية،

نسبة إلى الميزانية العمومية للبنك المركزي أو الناتج المحلي الإجمالي.

إن المخاوف التي لا أساس لها

من أن خلق عدد كبير للغاية من الاحتياطيات الفائضة اليوم

قد يؤدي إلى التضخم الجامح في المستقبل

لا ينبغي لها أن تمنع البنك المركزي من العدوانية في التعامل مع التيسير الكمي

إذا رأى أن هذا هو ما يتعين عليه القيام به.

ثالثاً،

من الممكن، بل من المرغوب فيه في الواقع،

أن يجد بنك الاحتياطي الفيدرالي والبنوك المركزية الأخرى

في وقت ما في المستقبل، عاجلاً وليس آجلاً، كما نأمل،

أن درجة التيسير النقدي التي طبقتها مبالغ فيها للغاية،

وأنهم سيفعلون ذلك.

سوف تحتاج إلى تشديد الظروف المالية كثيرا،

وربما تحتاج إلى القيام بذلك بسرعة إلى حد ما.

وفي هذه الحالة،

لن تكون هناك حاجة للخوف

من أن تؤدي الكميات الهائلة من الاحتياطيات الفائضة

إلى تغذية خلق الائتمان السريع بشكل مباشر

والمخاطرة بالتضخم الجامح.

ومع ذلك،

ستكون هناك حاجة للقلق،

نظرًا للظروف الاقتصادية الأفضل بكثير

التي كانت سائدة في ذلك الوقت،

من أن إعدادات السياسة النقدية الحالية،

التي تضم مزيجًا من

أسعار الفائدة المنخفضة للغاية

والتيسير الكمي

والتوجيه المستقبلي المرتبط بكليهما،

أصبحت سهلة للغاية.

وسوف تحتاج إلى تشديد، وربما بسرعة.

إذا كانت الظروف النقدية متساهلة للغاية،

فإن مجرد قيام البنك المركزي بتشديدها،

بما في ذلك عن طريق تفكيك التيسير الكمي،

قد يؤدي إلى تشديدها بالقدر الكافي لإزالة المشكلة.

ولكن إذا لم يكن الأمر كذلك،

فإن البنك المركزي سوف يعرف ماذا يفعل:

تشديد السياسة بالقدر الكافي لتحقيق التأثير المرغوب.

هناك طرق مختلفة للقيام بذلك.

رابعاً،

تمتلك البنوك المركزية ورقة رابحة.

ولأنهم قاموا بتكوين احتياطيات فائضة متى شاءوا،

فإنهم يستطيعوا إطفائها متى شاءوا،

عن طريق بيع الأصول.

لنتذكر جوهر التيسير الكمي:

ΔA=ΔR, when ΔBK = ΔGD = 0

ويعمل هذا في الاتجاهين:

تقوم البنوك المركزية بإطفاء الاحتياطيات الفائضة عندما تبيع الأصول.

وعندما تفعل ذلك،

فإنها تعمل على عكس تأثير التيسير

المرتبط بتغيير تركيبة المحفظة الإجمالية للقطاع الخاص في المقام الأول.

وكما لم يكن التيسير الكمي سبباً في إحداث "طفرة في الإقراض" في البداية،

فمن غير المرجح أن يؤدي تفكيكه إلى التعجيل بحدوث "أزمة ائتمانية".

الخط السفلي

لا شيء من هذا يعني

أن تفكيك التيسير الكمي وغيره من السياسات غير التقليدية

سيكون سلسا ولن يسبب تقلبات في الأسواق المالية.

إن التقلبات أمر متوقع

ويجب إدارتها من قبل صانعي السياسات والمشاركين في السوق.

لكن المخاوف من قيام البنوك "بإقراض" الاحتياطيات الفائضة

التي "وضعتها" حالياً لدى البنوك المركزية،

ليست أمراً يجب أن يقلق بشأنه أي شخص،

وخاصة البنوك المركزية التي تهدف إلى تسريع التعافي

أو الدفاع عن أهداف التضخم الخاصة بها اليوم. .

وأشك في أن كينز كان ليفعل ذلك.

الحواشي الختامية

(1) الاقتباس الأكبر هو:

"إن أفكار الاقتصاديين والفلاسفة السياسيين،

سواء عندما يكونون على حق أو عندما يكونون على خطأ،

هي أقوى مما يُفهم عادة.

في الواقع، لا يحكم العالم سوى القليل.

الرجال العمليون، الذين يؤمنون أنفسهم معفيين تمامًا من أي تأثير فكري،

وعادة ما يكونون عبيدًا لبعض الاقتصاديين البائدين.

المجانين في السلطة، الذين يسمعون أصواتًا في الهواء،

يستخلصون جنونهم من بعض الكتبة الأكاديميين قبل بضع سنوات.

أنا متأكد من أن السلطة

إن المصالح الخاصة مبالغ فيها إلى حد كبير

مقارنة بالزحف التدريجي للأفكار.

جون ماينارد كينز، 1935: النظرية العامة للتوظيف والفائدة والمال، الفصل.

24. الجملة الثانية قد تملق الاقتصاديين والفلاسفة السياسيين أكثر من اللازم.

(2) فيما يلي عينة من التعليقات

من الأكاديميين والصحفيين المحترمين للغاية في هذا السياق.

مارتن فيلدشتاين:

"يمكن للبنوك استخدام هذه الاحتياطيات الفائضة لإنشاء القروض والودائع،

الأمر الذي سيزيد من المعروض النقدي ويغذي التضخم"،

"الاتجاه الخطير لبنك الاحتياطي الفيدرالي"، 3 يناير 2013،

وول ستريت جورنال؛ فيل جرام وجون تايلور:

"مع احتفاظ البنوك باحتياطيات فائضة بدلاً من إقراضها

- ومع السرعة (المعدل الذي تتحول به الأموال لتوليد الدخل القومي)

إلى أدنى مستوى لها منذ 50 عامًا -

ظل معدل التضخم قريبًا إلى هدف بنك الاحتياطي الفيدرالي البالغ 2٪."

"التكاليف الخفية للتيسير النقدي"،

وول ستريت جورنال، 11 سبتمبر 2012؛

جون تايلور:

"عندما يبدأ الاقتصاد في التحسن،

سيتعين على بنك الاحتياطي الفيدرالي بيع الأصول التي كان يشتريها لمنع التضخم.

وإذا كانت مبيعات أصوله بطيئة للغاية،

فإن احتياطيات البنك المستخدمة لتمويل مشتريات الأصول الأصلية

تتدفق من الاحتياطي الفيدرالي.

"البنوك وداخل الاقتصاد"،

"سياسة بنك الاحتياطي الفيدرالي تشكل عائقًا أمام الاقتصاد"،

وول ستريت جورنال، 28 يناير 2013؛

جون هيلسينراث وكريستينا بيترسون:

"أحد الأسباب التي جعلت الصقور مخطئين بشأن التضخم

هو أن الأموال التي ضخها بنك الاحتياطي الفيدرالي في النظام المالي

كانت تميل إلى البقاء في البنوك دون إقراضها للعملاء،"

"حمائم بنك الاحتياطي الفيدرالي يهزم الصقور في التنبؤ الاقتصادي"،

وول ستريت جورنال، 27 يوليو 2013؛

آلان بليندر:

"بقدر ما تأخذ البنوك الاحتياطيات التي تم إنشاؤها حديثًا

وتضعها في حساباتها في بنك الاحتياطي الفيدرالي،

لن ينمو المعروض النقدي ولا الائتمان المصرفي".

بعد توقف الموسيقى، 2013، ص. 250؛

"إذا قام بنك الاحتياطي الفيدرالي

بتخفيض المكافأة مقابل الاحتفاظ بالاحتياطيات الفائضة،

فإن البنوك ستحتفظ بها بكميات أقل

- مما يعني أنها ستضطر إلى إيجاد شيء آخر للقيام به مع الأموال،

مثل إقراضها أو طرحها في أسواق رأس المال".

"كيف يستطيع برنانكي الحصول على إقراض البنوك مرة أخرى"،

وول ستريت جورنال، 22 يوليو 2012؛

"يجب على بنك الاحتياطي الفيدرالي

أن يخفض سعر الفائدة الذي يدفعه على ما يقرب من 1.7 تريليون دولار

من احتياطيات البنوك الفائضة.

وإذا فعل ذلك،

فإن البنوك ستحتفظ بكمية أقل من النقد على الودائع لدى بنك الاحتياطي الفيدرالي.

ومن المحتمل أن تتدفق الأموال المحررة بشكل رئيسي إلى أسواق المال،

ولكن وربما يجد البعض طريقهم إلى زيادة الإقراض،"

وول ستريت جورنال، 12 مارس 2013؛

آلان ميلتزر:

"التضخم - الذي يغذيه حتما التوسع السريع في المعروض النقدي

- ظل ضعيفا حتى الآن، عند مستوى 2٪ تقريبا،

لأن البنوك لا تستخدم احتياطياتها المتضخمة لتوسيع الائتمان وزيادة السيولة. …

في حين أن ضعف السيولة ونمو الائتمان يؤخران التأثير التضخمي

المترتب على تصميم بنك الاحتياطي الفيدرالي

على توسيع احتياطيات البنوك الضخمة بالفعل،

يجعل أميركا غير قادرة على الهروب من التضخم إلى الأبد.

سيتم استخدام الاحتياطيات التي يقوم بنك الاحتياطي الفيدرالي

- وجميع البنوك المركزية الكبرى الأخرى تقريبًا - ببنائها في نهاية المطاف.

القروض المصرفية للشركات، والتي تسمى قروض C&I،

زادت قليلا خلال هذه الفترة، حوالي 65 مليار دولار

- أو نسبة متواضعة قدرها 5 في المائة.

ومرة أخرى،

تحولت معظم الإضافات إلى الاحتياطيات إلى احتياطيات فائضة لدى البنوك الخاملة،"

"على الطريق إلى الأزمة"،

شهادة اللجنة الفرعية المعنية بالسياسة النقدية والتجارة، 5 مارس/آذار 2013.

(3) انظر على سبيل المثال، ن. جريجوري مانكيو، 2003:

الاقتصاد الكلي، نيويورك: ورث للنشر، الصفحات من 484 إلى 487.

(4) على الرغم من أن وجهة نظر

"مضاعف النقود" للبنوك المركزية وإنشاء الائتمان

هي وجهة النظر السائدة،

فإنني سأفترض ذلك إلى حد كبير

لأن جاذبيتها التربوية تجعلها "ميمًا مهيمنًا"،

إلا أن مدارس فكرية أخرى كانت موجودة منذ فترة طويلة في الاقتصاد

ووصلت إلى وتصدرت الصدارة مؤخراً تحت ستار "النظرية النقدية الحديثة".

انظر، على سبيل المثال،

وين جودلي ومارك لافوي، 2007: الاقتصاد النقدي:

نهج متكامل للائتمان والمال والدخل والإنتاج والثروة

(بالجريف ماكميلان)؛ ل. راندال راي، 1998:

فهم المال الحديث: مفتاح التوظيف الكامل واستقرار الأسعار

(إدغار إلغار)؛ ل. راندال راي، 2012:

النظرية النقدية الحديثة:

كتاب تمهيدي عن الاقتصاد الكلي للأنظمة النقدية السيادية (بالجريف ماكميلان).

(5) عادة ما يكون لدى البنوك المركزية

بعض رأس المال السهمي في ميزانيتها العمومية،

والذي عادة ما توفره الحكومة

ولكنه يتضمن في بعض الأحيان مساهمات رأس المال

التي تقدمها البنوك التجارية التي تتعامل معها.

ولكن رأس مال البنك المركزي،

على الرغم من كونه يحمل بعض الأهمية في "الاقتصاد السياسي"،

إلا أنه لا يحمل أهمية اقتصادية كبيرة،

ولا يزيد إلا قليلاً عن كونه عنصراً متبقياً متوازناً.

على سبيل المثال،

إذا قرر بنك مركزي (مثل الاحتياطي الفيدرالي)، لأغراض السياسة النقدية،

بيع الأصول التي تراكمت لديه في إطار التيسير الكمي

وتكبد مثل هذه الخسائر في تلك المبيعات بما يتجاوز مجرد مسح رأس ماله،

فإن النتيجة ستكون خسارة واحدة.

الدخول في ميزانيتها العمومية الذي كان إيجابيا ليتحول إلى سلبي.

ولكن، مع استثناء واحد محتمل،

لن يخلف هذا أي تأثير على قدرة البنك المركزي على أداء وظائفه الرئيسية:

فلا يزال بوسعه إصدار العملة؛

ولا يزال بإمكانه الحصول على الأصول عن طريق إنشاء احتياطيات

أو إنشاء احتياطيات عن طريق إقراضها للبنوك؛

ولا يزال بإمكانه تحديد سعر الفائدة (بما في ذلك سعر الفائدة على الاحتياطيات).

والاستثناء هنا

هو الحالة القصوى التي تصبح فيها قيمة الأصول التي يحتفظ بها البنك المركزي

أقل من حجم الاحتياطيات الفائضة التي أنشأها في السابق

والتي يريد الآن ويحتاج إلى إطفائها من أجل تشديد السياسة النقدية.

بعبارة أخرى،

من المتصور

أن يجد البنك المركزي نفسه من دون أصول كافية

لاستنزاف الاحتياطيات الفائضة التي أنشأها في السابق،

وبالتالي المخاطرة بفقدان السيطرة النقدية.

ولكن سيكون هناك طريق سهل للخروج:

تستطيع الحكومة إعادة رسملة البنك المركزي

من خلال إصدار سندات له،

واستعادة رأسماله (على الجانب الأيمن من ميزانيته العمومية)

ومنحه الأصول (على الجانب الأيسر).

ويمكنها بعد ذلك

استخدامها للبيع لإطفاء الاحتياطيات الفائضة.

وبدلاً من ذلك،

تستطيع الحكومة أن تصدر سندات مباشرة للجمهور،

الأمر الذي من شأنه

أن يستنزف الاحتياطيات

ويزيد من الودائع الحكومية لدى البنك المركزي،

ثم يحول الودائع الحكومية إلى رأسمال البنك المركزي

(ممارسة مسك الدفاتر).

وبطبيعة الحال،

سوف ترتبط هذه التكلفة المالية،

ولهذا السبب تتعرض السياسة النقدية غير التقليدية

لقدر كبير من الانتقادات التي توجهها.

ويبدو أن السياسة النقدية غير التقليدية

تبتعد عن نطاق السياسة المالية.

المزيد عن الحدود بين السياستين النقدية والمالية،

وعندما يكون التمييز بين ذراعي السياسة الكلية منطقيًا وغير منطقي،

في مقال مستقبلي.

(6) بالنسبة للبنك الفردي هناك طريقة رابعة:

يمكنه اقتراض احتياطيات من البنوك الأخرى.

لكن هذا لا يؤدي إلا إلى تحويل الاحتياطيات بين البنوك

ولا يغير حجم الاحتياطيات في الميزانية العمومية للبنك المركزي.

(7) عندما تنفق الحكومة أكثر مما تحصل عليه من الضرائب والإيرادات الأخرى،

تنخفض ودائعها لدى البنك المركزي وترتفع الاحتياطيات (والعكس صحيح)،

ولكن عندما تصدر سندات للجمهور، ترتفع ودائعها وتنخفض الاحتياطيات.

(والعكس عند استرداد السندات).

(8) أقصد بـ "الأساس"

عدم تضمين الودائع التي كانت ودائع في البداية،

ثم تحولت إلى أوراق نقدية

وعادت إلى النظام المصرفي كودائع مرة أخرى.

جميع الأوراق النقدية

(بخلاف الأوراق الجديدة التي يتم استلامها مقابل الأوراق النقدية القديمة)

تبدأ حياتها كوديعة بنكية.

هناك مصدر ثالث في الاقتصاد المفتوح:

التحويلات المالية من الخارج.

لكن هذه التحويلات يجب أن تأتي من حساب وديعة أجنبية،

ويجب أن تكون جذور تلك الوديعة

إما في الإقراض المصرفي أو العجز الحكومي.

(9) لرؤية هذا بشكل أكثر رسمية،

فكر في الحالة المبسطة التي تكون فيها

الأصول الوحيدة التي يحتفظ بها البنك المركزي هي السندات الحكومية،

والأصول الوحيدة التي تحتفظ بها البنوك هي السندات الحكومية بخلاف الاحتياطيات والقروض،

ولا يمتلك الجمهور أي سندات حكومية

بحيث:

GB الذي يحتفظ به البنك المركزي GBCB

+

GB الذي تحتفظ به البنوك GBBK = GB

بعد ذلك، وبالاستخلاص من أسهم البنك،

يمكن كتابة معادلات الميزانية العمومية، على التوالي،

على النحو التالي:

GBCB = R + BK + GD, and

R + L + GBBK = D

إعادة الترتيب باستخدام R على الجانب الأيسر لكليهما ومساواة العائدات:

GBCB - BK - GD = D - L - GBBK,

or:

D = GB + L - BK - GD.

بمعنى آخر،

يساوي إجمالي الودائع في النظام المصرفي

إجمالي السندات الحكومية (عجز الموازنة المتراكم)

وإجمالي الإقراض المصرفي

مطروحًا منه

الأوراق النقدية المتداولة

والودائع الحكومية لدى البنك المركزي

(يتم طرح هذا المصطلح الأخير

لأنه، إلى الحد الذي يكون للحكومة فيه تأثير إيجابي)

عند إيداعه لدى البنك المركزي،

فإنه يجب أن يكون قد خفض ودائع الجمهور بهذا المبلغ الصافي).

وإذا كان الجمهور (أو الوسطاء من غير البنوك)

يحتفظون بالسندات الحكومية بشكل مباشر

(الحالة المعتادة)،

فإن الأمور تصبح أكثر تعقيدا بعض الشيء.

ثم تصبح المعادلة أعلاه:

D = GBCB + GBBK + L - BK - GD

تنخفض الودائع بمقدار المبلغ الذي يحتفظ به الجمهور من السندات الحكومية

BPB, where GB = GBCB + GBBK +GBPB

لأنه عندما تبيع الحكومة سنداتها للجمهور بدلاً من البنوك،

فإنها تطفئ الودائع التي أنشأتها

عندما قامت بتشغيلها العجز في الميزانية المرتبطة في المقام الأول.

ولكن عندما تبيع الحكومة السندات للبنوك،

فإنها تطفئ الاحتياطيات التي تم إنشاؤها

ولكن ليس الودائع المقابلة.

كما تلقي المعادلة الأخيرة الضوء

على كيفية تأثير التيسير الكمي على الميزانيات العمومية للقطاع الخاص

بشكل مختلف اعتمادًا على ما إذا كان ذلك أم لا

يقوم البنك المركزي بشراء السندات من البنوك أو من الجمهور

(بما في ذلك الوسطاء الماليين الذين ليسوا بنوكًا تعمل نيابة عنه).

عندما يشتري البنك المركزي السندات من البنوك،

يرتفع GBCB وينخفض GBBK،

لكن مستوى الودائع في النظام المصرفي لا يتأثر.

ولكن عندما يشتري البنك المركزي السندات من الجمهور،

ترتفع الودائع بنفس المقدار (كما تفعل الاحتياطيات).

وفي الواقع

فإن هذا النوع من التيسير الكمي

لا يؤدي إلا إلى عكس التأثير الاستنزافي على الاحتياطيات والودائع

والذي خلفه الإصدار الأصلي للسندات الحكومية للعامة على كل منهما.

(10) هناك طريقة أخرى لتصور التيسير الكمي

وهي عملية إدارة ديون الحكومة الموحدة

(الحكومة بالإضافة إلى البنك المركزي).

عندما يقوم البنك المركزي بتنفيذ التيسير الكمي

عن طريق شراء ديون حكومية طويلة الأجل

أو أصول مضمونة من قبل الحكومة،

تقوم الحكومة الموحدة

بسحب الديون طويلة الأجل أو ضمانات على الديون طويلة الأجل

وإصدار ديون البنك المركزي (الاحتياطيات) بدلا من ذلك.

وهذا من شأنه أن يؤدي إلى تقصير مدة وتكاليف خدمة الدين

للديون المستحقة على الحكومة الموحدة،

وخاصة عندما لا يدفع البنك المركزي فوائد على الاحتياطيات الفائضة.

إن تأثير عملية إدارة الديون

هو الجانب الآخر

من تأثير إعادة توازن المحفظة على إجمالي محفظة القطاع الخاص.

(11) يفرض التيسير الكمي ضغوطًا هبوطية على أسعار الفائدة طويلة الأجل.

وهذا يختلف عن القول

بأنه يؤدي إلى انخفاض أسعار الفائدة على المدى الطويل.

ومن الناحية الفنية،

يعمل التيسير الكمي على خفض علاوات الأجل،

ولكنه في الوقت نفسه أو مع فارق زمني

قد يؤدي إلى رفع توقعات التضخم، إذا كانت ضعيفة،

والتوقعات المتعلقة بالنمو الحقيقي في المستقبل.

(12) وهذا يختلف تمامًا عن القول

بأنه سيؤدي إلى خلق "الكثير" من الائتمان.

أنا بالتأكيد لا أدعي ذلك.

ولأن التيسير الكمي من غير المرجح أن يتم ملاحظته

إلا في الظروف القاسية من الضائقة الاقتصادية والمالية،

فعندما من المرجح أن تكون قوى تقليص الديون في القطاع الخاص قوية،

فمن المرجح أن نلاحظ نمواً ائتمانياً ضعيفاً أو حتى انكماشاً ائتمانياً.

لا يؤدي التيسير الكمي إلى نمو ائتماني قوي

لأنه لا يتم ملاحظة (تنفيذ) التيسير الكمي في البيئات الاقتصادية التي يتم تنفيذها فيها.

ومع ذلك، من المرجح أن يكون نمو الائتمان أضعف

أو أن انكماش الائتمان سيكون أكثر حدة في غياب التيسير الكمي،

على الرغم من أنه لا يمكن اختبار هذا الواقع المضاد بشكل مباشر.

البحوث ذات صلة

•تقرير خاص:

بول شيرد، كبير الاقتصاديين في وكالة ستاندرد آند بورز

حول السياسة الاقتصادية، 26 أبريل 2013

•تسميات "الصقر" و"الحمامة" مخصصة للطيور، 29 يوليو 2013

•إعادة النظر في السياسة النقدية: دروس وتذكيرات من الأزمة المالية الكبرى، 3 أبريل 2013

•وراء حيلة العملة البلاتينية: الميكانيكا النقدية، 15 يناير 2013

•بنك الاحتياطي الفيدرالي: تحليل اتصالاته، 7 يناير 2013

•بنك الاحتياطي الفيدرالي: التقدم بكامل طاقته، 13 ديسمبر 2012

حقوق الطبع والنشر © 2014 لشركة Standard & Poor's Financial Services LLC،

وهي جزء من شركة McGraw Hill Financial. كل الحقوق محفوظة.

https://hks.harvard.edu/sites/default/files/centers/mrcbg/programs/senior.fellows/2019-20%20fellows/BanksCannotLendOutReservesAug2013_%20(002).pdf